2017年06月23日

2017-06 来源:中国信息产业网-人民邮电报社 作者:乐舒

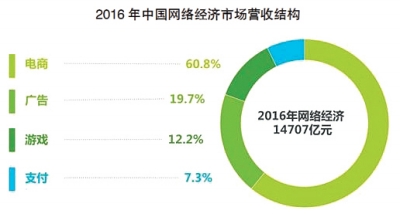

近日,艾瑞咨询发布了《2017年中国网络经济报告》(以下简称《报告》),《报告》分析了去年的中国互联网经济发展情况:2016年,中国网络经济营收规模达到14707亿元,同比增长28.5%。其中,PC端网络经济营收规模为6799.5亿元,移动网络经济营收规模为7907.4亿元,移动网络经济首次超过PC端。电商营收规模为8946.2亿元,占比超过60%,是推动网络经济增长的主要力量。

此外,该《报告》还从电子商务、网络营销、互联网金融等方面进行了报告分析。

网络经济整体进入移动化时代

《报告》称,2016年,中国网络经济营收规模达到14707亿元,同比增长28.5%。经过多年高速增长后,网络经济发展进入稳健期,增速略有放缓,但整体仍保持稳定的增长态势,未来还将继续增长。

从2016年中国网络经济营收规模看,PC网络经济营收规模为6799.5亿元,营收贡献率为46.2%,移动网络经济营收规模为7907.4亿元,营收贡献率达到53.8%,网络经济整体进入移动化时代。《报告》认为,未来,伴随着流量向移动端的不断倾斜,移动网络经济将引领网络经济整体发展。

网络经济营收规模稳健增长离不开网民和终端的发展。2016年,中国的网民和移动网民分别达到7.3亿人和7.0亿人,移动网民在网民中的占比已经达到95.1%。《报告》分析认为,受人群上网技能和文化水平等多方面因素的限制,经历过多年快速增长后,网络普及过程中的人口红利已殆尽,网民和移动网民数量趋于稳定。不过,受二胎政策的逐步放开影响,伴随着新一代的长成,未来网民及移动网民数量还将出现新波峰。

终端使用方面,《报告》称,用户行为差异明显。对PC端来说,视频获得了用户主要注意力;而对移动端来说,视频和社交均为用户关注重点,且对资讯的关注度整体提升。

移动网购占比超七成

《报告》的数据显示,2016年,中国电子商务市场交易规模为20.5万亿元,增长25.6%。从该市场细分行业结构看,B2B电子商务合计占比超过七成,仍然是电子商务的主体。此外,中小企业B2B、网络购物、在线旅游交易规模的市场占比同比均有小幅上升。

数据显示,2016年,中国中小企业B2B平台服务营收规模为239.9亿元,同比增长17.4%。整体而言,中小企业B2B平台服务营收规模呈稳步增长态势。

网络购物方面,《报告》分析,2016年,中国网络购物市场交易规模达4.7万亿元,较上年增长24.7%,增速放缓。从行业市场结构看,2016年中国网络购物市场中,B2C市场交易规模为2.6万亿元,在中国整体网络购物市场交易规模中的占比达到55.3%,较2015年提高3.2个百分点;从增速来看,2016年B2C网络购物市场增长32.4%,远超C2C市场16.4%的增速。移动购物方面,2016年中国移动网购规模超3万亿元,占网购总规模70.3%,同比增长58.3%。《报告》认为,随着移动购物模式的多样化,社交电商、直播、VR、O2O等与场景相关的购物方式和大数据的应用将成为驱动移动购物发展的增长点。

艾瑞咨询还认为,网络购物行业发展日益成熟,各家电商企业除了继续不断扩充品类、优化物流及售后服务外,也在积极发展跨境网购、下沉渠道发展农村电商。在综合电商格局已定的情况下,一些企业还瞄准了母婴、医疗、家装等垂直电商领域,这些将成为网络购物市场发展新的促进点。

在线旅游市场方面,2016年中国在线旅游市场持续扩大,市场交易规模为5915亿元,同比增长33.6%。从在线旅游行业交易结构看,机票市场占比最大,为58.5%,与2015年持平;在线度假市场份额进一步提升,占比为16.5%。艾瑞咨询分析认为,未来在线度假市场仍将保持高速增长,预计市场份额在明年将突破19%。

电商广告成功“逆袭”

《报告》称,2016年,中国网络广告市场规模达到2902.7亿元,同比增长32.9%。其中,移动广告市场规模为1750.2亿,占比首超60%,同比增长75.4%。

《报告》认为,随着网络广告市场发展不断成熟,未来几年的增速将趋于平稳,预计至2019年,整体规模有望突破6000亿元。移动广告方面,预计到2019年,该市场规模将接近5000亿元。同时,随着用户使用习惯的转移,未来几年,移动广告在整体网络广告中的占比将持续增大,预计2019年,该占比将接近80%。

从网络广告的细分领域看,市场出现了较大的结构性变化。一直保持领先地位的搜索广告份额出现了较大程度的下滑,占比为27.2%,同比下降5个百分点。与此形成鲜明对比的是,电商网站广告成功“逆袭”,占比为30.0%,超越搜索引擎成为广告份额最大的媒体形式。

此外,《报告》还称,从2016年起,信息流广告在整体结构中单独核算。以社交、新闻、视频等为主要载体的信息流广告在2016年市场份额达到11.2%,增速明显。随着社交领域与场景的不断结合,广告位资源和信息流广告形式的不断优化,未来几年,其份额将持续上升。

移动支付加速无现金社会进程

《报告》称,2016年,中国第三方互联网支付交易规模达到20万亿元,从该支付交易结构看,互联网金融和个人业务是两个占比最大的细分行业。其中,互联网金融(包括理财销售、网络借贷等)占比为32.3%,个人业务(包括转账业务、还款业务等)占比31.7%。此外,线上消费(包括网络购物、O2O、航空旅行等)占比22.5%,充值缴费(包括生活缴费、话费充值、网络游戏、虚拟产品等)占比为2.0%。

移动支付方面,2016年中国第三方移动支付交易规模达到58.8万亿元。其中,2016年第四季度,从第三方移动支付交易结构看,移动金融占比15.1%,个人应用占比68.1%,移动消费占比11.6%。艾瑞咨询认为,从2016年的整体趋势可以看出,移动消费呈现稳定上升的状态,这说明移动消费逐渐向移动支付规模增速的支柱方向发展,换言之,移动消费将成为未来移动支付交易规模增速的支撑点。艾瑞咨询分析称,2016年的春节红包,改变了消费者的转账习惯,大量资金流通于各个虚拟账户之间,同时提现手续费的出现让用户在消费时会优先使用余额支付。这样,随着消费者虚拟账户上余额的积累以及线上支付习惯的培养,移动消费的占比将不断提高。

《报告》还认为,随着智能手机的普及,消费者由PC端向移动端的迁移速度加快,其他场景在移动端的增速同样可观。此外,再加上2016年央行首次承认二维码支付的地位,这带来了二维码支付市场新一轮的爆发,促进了线下市场进一步升级,加速了无现金社会的进程。

尽管移动支付发展如火如荼,但《报告》还认为,通过数据对比发现,2016年各季度的交易规模同比增幅均超50%,虽然移动支付带来的冲击不小,但是目前用户的支付习惯仍处于从PC端向移动端过渡的阶段,这一阶段依旧会持续较长时间。因此,未来一年,互联网支付仍能保持12%~15%的环比增速。